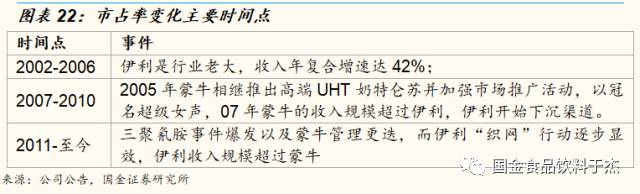

ŲĘīŹ(sh©¬)śI(y©©)ėąŽ▐╣½╦Š")

śI(y©©)ėąŽ▐╣½╦Š")

╦ÄėąŽ▐╣½╦Š")

| ╔ŅČ╚ł¾(b©żo)ĖµŻ║┐┤├╔┼Ż╚ķśI(y©©)╚ń║╬š{(di©żo)š¹▓▀┬įŻ¼ųžčbį┘│÷░l(f©Ī)Ż┐ |

| ░l(f©Ī)▓╝╚šŲ┌Ż║2020/2/25ĪĪ░l(f©Ī)▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå46651┤╬ |

ĪĪĪĪįŁ─╠│╔▒ŠČ╦ę└╚╗īÆįŻŻ¼ĻP(gu©Īn)ūóŽ┬░ļ─Ļ─╠ār(ji©ż)╗ž┼» ĪĪĪĪį┌Ž┬ė╬╚ķųŲŲĘ«a(ch©Żn)┴┐▓ó╬┤│÷¼F(xi©żn)┤¾Ę∙į÷ķLĄ─ŪķørŽ┬Ż¼ļm╚╗ć°ā╚(n©©i)╔·§r╚ķ«a(ch©Żn)┴┐│÷¼F(xi©żn)ąĪĘ∙Ž┬ĮĄŻ¼Ą½▀M(j©¼n)┐┌Ę█ča(b©│)│õ┴╦▓┐ĘųÄņ┤µŻ¼─┐Ū░╣®ąĶ╗∙▒ŠŲĮ║ŌĪŻ╬ęéāŅA(y©┤)ėŗ(j©¼)Į±─ĻŽ┬░ļ─Ļ╚¶▓╗│÷¼F(xi©żn)ŽĄĮy(t©»ng)ąį║┌╠ņ∙Z╩┬╝■Ą─įÆŻ¼╣®ąĶīóŠS│ųŲĮ║ŌĀŅæB(t©żi)ĪŻ ĪĪĪĪć°ā╚(n©©i)įŁ─╠╩š┘Åār(ji©ż)╝Š╣Ø(ji©”)ąįĄ═╬╗Ż¼Ž┬ė╬╝┤īó▀M(j©¼n)╚ļė├─╠Ė▀ĘÕŲ┌ ĪĪĪĪŽ─╝ŠŽ┬ė╬╚ķŲ¾Ą─╔·«a(ch©Żn)╠Äė┌ĄŁ╝ŠŻ¼ŪęąĶŪ¾ČÓ╝»ųąė┌┤¾░³Ę█ęįųŲū„└õ’ŗęį╝░╚ķ’ŗ┴ŽŻ¼»B╝ėĖ▀£žų┬╩╣╔·§r╚ķ▀\(y©┤n)▌öå¢Ņ}į÷ČÓŻ¼╔·§r╚ķār(ji©ż)Ė±į┌Ž─╝Šę╗ų▒╠Äė┌╚½─ĻĄ─Ą═╬╗ĪŻ9 į┬Ą┌ 1 ų▄╔·§r╚ķ╩š┘Åār(ji©ż)ł¾(b©żo) 3.43į¬/kg, Łh(hu©ón)▒╚│ųŲĮ/═¼▒╚ +0.3% ĪŻĮ±─Ļų┴┤╦ć°ā╚(n©©i)─╠ār(ji©ż)ę╗ų▒▒Ż│ų║═╚ź─ĻŽÓĘ┬Ą─ār(ji©ż)Ė±╦«ŲĮŻ¼▓©äė▓╗┤¾ĪŻ▀M(j©¼n)╚ļŠ┼į┬Ę▌Ż¼Ž┬ė╬╝┤īó▀M(j©¼n)╚ļéõžøŲ┌Ż¼įŁ─╠ār(ji©ż)Ė±╝Š╣Ø(ji©”)ąį╗ž┼»Ż¼ŅA(y©┤)ėŗ(j©¼)Łh(hu©ón)▒╚ąĪĘ∙╗ž╔²ĪŻ

ĪĪĪĪć°ā╚(n©©i)╔·§r╚ķ«a(ch©Żn)┴┐═¼▒╚Ž┬╗¼Ż¼Ž┬ė╬╚ķųŲŲĘ«a(ch©Żn)┴┐į÷╦┘ŽÓ▌^╚ź─ĻĘ┼ŠÅ ĪĪĪĪ╔Žė╬ĘĮ├µŻ¼7 į┬å╬į┬╔·§r╚ķ«a(ch©Żn)┴┐═¼▒╚ -3.8% Ż¼Łh(hu©ón)▒╚╔Žį┬ -3.0%Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)ų„ę¬╩Ūė╔ė┌Ž─╝Š▌^×ķčū¤ßęį╝░┤µÖ┌Ž┬╗¼Ą─ę“╦ž╦∙ų┬ĪŻŅA(y©┤)ėŗ(j©¼)Į±─ĻŪ░Ų▀į┬╔·§r╚ķ«a(ch©Żn)┴┐└█ėŗ(j©¼)Ž┬╗¼ 1% Ż¼ļSų°ć°ā╚(n©©i)ęÄ(gu©®)─Ż╗»─┴ł÷š╝▒╚Ą─▓╗öÓ╠ßĖ▀Ż¼╬┤üĒć°ā╚(n©©i)╔·§r╚ķ«a(ch©Żn)┴┐Ą─▓©äėĘ∙Č╚īó£pąĪĪŻ

ĪĪĪĪĖ▀ār(ji©ż)─╠Ę█│ų└m(x©┤)ĄĮ░ČŻ¼ Ų┌═¹Ä¦äėć°ā╚(n©©i)╔·§r╚ķĄ─▐D(zhu©Żn)╗»ąĶŪ¾ ĪĪĪĪūŅą┬ 7 į┬Ę▌ĄĮ░ČĄ─╚½ų¼─╠Ę█ōQ╦Ń│╔╔·§r╚ķār(ji©ż)Ė±╝s×ķ 3.2 į¬/kg, ęčĮø(j©®ng)Ą═ė┌─┐Ū░ 3.41 į¬/kgĄ─ć°ā╚(n©©i)╔·§r╚ķ╩š┘Åār(ji©ż)Ė±ĪŻĮ±─Ļ 5 į┬Ę▌╚½ų¼─╠Ę█ĄĮ░Čār(ji©ż)ūŅĖ▀Ż¼Ą½Č╠Ų┌ī”ć°ā╚(n©©i)─╠ār(ji©ż)╠ßš±▓╗├„’@ĪŻ╬ęéāŲ┌═¹Ž┬░ļ─Ļį┌ĄĮ░Č╚½ų¼─╠Ę█ār(ji©ż)Ė±└^└m(x©┤)ŲĮĘĆ(w©¦n)Ė▀ār(ji©ż)Ą─ŪķørŽ┬Ż¼─▄ē“Ħäėć°ā╚(n©©i)╔·§r╚ķ▐D(zhu©Żn)ōQąĶŪ¾Ą─╠ß╔²Ż¼Å─ȰĦäė╩š┘Åār(ji©ż)Ė±Ą─╔Ž╔²ĪŻ

ĪĪĪĪš¹¾w─╠śI(y©©)╔·«a(ch©Żn)│╔▒Šųą╔·§r╚ķš╝▒╚╝s×ķ 40% Ż¼─╠Ę█│╔▒Šš╝▒╚╝s×ķ 20% Ż¼─┐Ū░░┤šš┤¾░³Ę█ĄĮ░ČŪķørŻ¼ŅA(y©┤)ėŗ(j©¼)īóį┌Ž┬░ļ─ĻųØuĘ┤ė│ĄĮ│╔▒ŠČ╦ĪŻō■(j©┤)─╠śI(y©©)ģf(xi©”)Ģ■Įy(t©»ng)ėŗ(j©¼)Ż¼ 2017 ─Ļ┤µÖ┌└^└m(x©┤)Ž┬╗¼Ż¼»B╝ėĖ▀ār(ji©ż)▀M(j©¼n)┐┌┤¾░³Ę█Ą─ąĶŪ¾▐D(zhu©Żn)ōQę“╦žŻ¼╬ęéāŅA(y©┤)ėŗ(j©¼)Ž┬░ļ─ĻįŁ─╠ār(ji©ż)Ė±Ģ■ąĪĘ∙╔Ž╔²Ż¼ĄĮ▀_(d©ó) 3.5-3.6 į¬/kgĄ─ģ^(q©▒)ķgĪŻ ĪĪĪĪļSų°║Ń╠ņ╚╗Ė▀ār(ji©ż)─╠Ę█Ęų┼·ĄĮ░ČŻ¼Č°ć°ā╚(n©©i)╔·§r╚ķār(ji©ż)Ė±╗∙▒ŠŲĮĘĆ(w©¦n)Ż¼╬ęéāšJ(r©©n)×ķĢ■£p╔┘ąąśI(y©©)ā╚(n©©i)ė╔ė┌įŁ─╠£■õNȰĦüĒĄ─É║ąįĄ═ār(ji©ż)ĖéĀÄŻ¼Å─ȰĦüĒš¹¾wŽ┬ė╬╚ķŲĘąąśI(y©©)Ą─ŲĮĘĆ(w©¦n)░l(f©Ī)š╣ĪŻĄžĘĮéĆ(g©©)¾wĮĄār(ji©ż)┤┘õNĄ─ö_üy£p╔┘Ż¼īóėą└¹ė┌ā╔┤¾²łŅ^╚ķŲ¾ę┴└¹║═├╔┼Ż╩ął÷Ę▌Ņ~Ą─│ų└m(x©┤)╠ß╔²ĪŻĮ±─Ļ╦¹éāŽĒ╩▄ŽÓ▌^╚ź─ĻŽÓī”ŠÅ║═Ą─ĖéĀÄŁh(hu©ón)Š│Ż╗╦¹éāōĒėą╔ŅČ╚ÅVČ╚ŠŃ╝čĄ─Ū■Ą└ŽĄĮy(t©»ng)Ż¼Ė³ęūŽĒ╩▄Ž¹┘M(f©©i)╔²╝ēĦüĒĄ─Ė▀Č╦«a(ch©Żn)ŲĘš╝▒╚╠ß╔²Ż╗╦¹éāōĒėą┐vŽ“š¹║Ž╔ŽŽ┬ė╬ĪóÖMŽ“░l(f©Ī)š╣«a(ch©Żn)ŲĘŽĄ┴ąĄ─╣▄└ĒĪó╚┌┘Y─▄┴”Ż¼į┌š¹¾wąąśI(y©©)▌^×ķŲĮĘĆ(w©¦n)░l(f©Ī)š╣Ģr(sh©¬)Ż¼╦¹éāį÷╦┘Ė³×ķĘĆ(w©¦n)ĮĪĪŻ ĪĪĪĪ├╔┼Ż║═ę┴└¹Ą─öU(ku©░)Åł┬ĘÅĮ▒╚▌^ ĪĪĪĪć°ā╚(n©©i)╔Žė╬«a(ch©Żn)śI(y©©)µ£▓╝Šų├╔┼Ż═Ēė┌ę┴└¹ ĪĪĪĪ╚ķųŲŲĘ╝ė╣żŲ¾śI(y©©)ę╗░Ń╣╠Č©┘Y«a(ch©Żn)═Č╚ļČ╝▌^┤¾Ż¼ų„ę¬╩Ūę“?y©żn)? ĪĪĪĪ1Ż® ▓╗═¼Ą─«a(ch©Żn)ŲĘąĶę¬▓╗═¼Ą─╔·«a(ch©Żn)ŠĆŻ╗ ĪĪĪĪ2Ż® ─╠ųŲŲĘ▒Ż┘|(zh©¼)Ų┌▌^Č╠Ż¼×ķ┴╦▒ŻūCįŁ┴Ž─╠Ą─ą┬§rĮĄĄ═▀\(y©┤n)▌ö│╔▒ŠŻ¼Ž┬ė╬╚ķŲ¾ę╗░ŃĮ©ÅSČ╝ļxįŁ─╠╗∙Ąž▓╗▀h(yu©Żn)Ż╗ ĪĪĪĪ3Ż® ųąć°Ą─įŁ─╠╝ė╣ż«a(ch©Żn)ģ^(q©▒)ę╗░Ń╝»ųąį┌▒▒▓┐Ąžģ^(q©▒)Ż©ā╚(n©©i)├╔╣┼Ż¼║┌²łĮŁŻ¼║ė▒▒Ą╚ĄžŻ®Ż¼Č°ų„ꬎ¹┘M(f©©i)╚║╝»ųąį┌╚A─Ž╚A¢|Ąžģ^(q©▒)Ż¼╩╣Ą├Ž┬ė╬╚ķŲ¾▀ĆąĶ┐╝æ]▀\(y©┤n)▌ö│╔▒ŠŻ¼▀ĆąĶ▒M┴┐┐┐Į³Ž¹┘M(f©©i)ų„┴”Ąžģ^(q©▒)Į©ÅSĪŻ

ĪĪĪĪ2010 ─Ļķ_╩╝Ż¼ę┴└¹Ą─┘Y▒Šķ_ų¦ķ_╩╝┤¾Ę∙Ė▀ė┌├╔┼ŻŻ¼╬ęéāšJ(r©©n)×ķ▀@║═ę┴└¹ę╗ų▒ęįüĒ╝ėÅŖ(qi©óng)─╠┬ō(li©ón)╔ń+ūįėą─┴ł÷Į©įO(sh©©)╩ŪĘų▓╗ķ_Ą─Ż¼Č°├╔┼Żät┤“│÷“▌p┘Y«a(ch©Żn)”┼ŲŻ¼ę└┐┐Ą┌╚²ĘĮ─╠į┤Ż¼ų°┴”ė┌ūį╔ĒÅŖ(qi©óng)┤¾Ą─ĀIõN─Ż╩Įį┌Ū░Ų┌čĖ╦┘š╝ŅI(l©½ng)╩ął÷ĪŻ├╔┼ŻĮ³─ĻüĒę▓ķ_╩╝╝ėÅŖ(qi©óng)ūį╔Ē─╠į┤Į©įO(sh©©)Ż¼╔·╬’┘Y«a(ch©Żn)═Č╚ļų─Ļį÷╝ėŻ¼Č°ę┴└¹ė╔ė┌▐D(zhu©Żn)ūī┴╦ā×(y©Łu)╚╗─┴śI(y©©)╣╔ÖÓ(qu©ón)Ż¼╔·╬’┘Y«a(ch©Żn)┤¾Ę∙£p╔┘ĪŻ

ĪĪĪĪ║Ż═Ō▓╝Šų├╔┼Żįńė┌ę┴└¹ ĪĪĪĪŽÓ▒╚ę┴└¹Ż¼├╔┼ŻĄ─═žš╣║Ż═Ōėŗ(j©¼)äØķ_š╣Ė³įńŻ¼▒│┐┐ųą╝Z╝»łF(tu©ón)«a(ch©Żn)śI(y©©)µ£║═ė░Ēæ┴”ā×(y©Łu)ä▌Ż¼├╔┼Ż║Ż═Ō▓╝Šų┤¾ČÓ×ķę²▀M(j©¼n)║Ż═Ōæ(zh©żn)┬į┬ō(li©ón)├╦Ż¼═¼Ģr(sh©¬)ć°ā╚(n©©i)╩š┘ÅŲõ╦¹ŲĘ┼Ųęįča(b©│)╚½ūį╔Ē╔Žė╬ĪóĄ═£ž─╠ęį╝░─╠Ę█ĘĮ├µĄ─Č╠░ÕĪŻ

ĪĪĪĪ║═├╔┼Ż▓╗öÓę²▀M(j©¼n)æ(zh©żn)┬į║Žū„š▀▓╗═¼Ż¼ę┴└¹Ė³╝ėūóųžė┌║Ż═Ō╔Žė╬─╠į┤Īó╔·«a(ch©Żn)Ų¾śI(y©©)║═čą░l(f©Ī)ųąą─Ż¼ęįŲĮŠÅ▀M(j©¼n)┐┌┤¾░³Ę█ār(ji©ż)Ė±▓©äėĪŻ

ĪĪĪĪ├╔┼ŻĪóę┴└¹Ą─╣▄└ĒīėĖ³Ą³┼c╝żäŅ(l©¼) ĪĪĪĪę┴└¹Ą─ CEO ┼╦äéŽ╚╔·Å─ 2005 ─Ļ│╔×ķšŲķT╚╦ęįüĒę╗ų▒ĘeśOĄž▓╝Šų┘Y▒Š═Č╚ļ║═Ū■Ą└Ž┬│┴ĪŻļm╚╗ 2008 ─ĻĄ─╚²Š█ŪĶ░Ę╩┬╝■ųžäō(chu©żng)┴╦ę┴└¹Ż¼Ą½┼╦äéŽ╚╔·║═ę┴└¹ę╗ŲČ╚▀^ļyĻP(gu©Īn)Ż¼2010 ─ĻõN╩█Ņ~═¼▒╚į÷ķL│¼ 20%Ż¼2012 ─ĻūŅĮK│¼įĮ├╔┼ŻĪŻ

ĪĪĪĪČ°├╔┼ŻĄ─╣▄└ĒīėūāäėĖ³×ķŅlĘ▒ĪŻ╚²Š█ŪĶ░Ę╩┬╝■║¾Ż¼├╔┼Żķ_╩╝▓╔╚ĪĖ³×ķ▒Ż╩žĄ─╩ął÷▓▀┬įŻ¼äō(chu©żng)╩╝╚╦┼ŻĖ∙╔·Ž╚╔·ė┌2009─ĻīóŲõ20%Ą─╣╔ÖÓ(qu©ón)┘uĮoųą╝Z╝»łF(tu©ón)║═║±śŃŻ╗ļS║¾Ą─╠žü÷╠KOMP╩┬╝■║═┼Ż─╠³SŪ·├╣╦ž╩┬╝■│ų└m(x©┤)ųž┤ņ┴╦ŲĘ┼Ųą╬Ž¾Ż╗2012─Ļųą╝Z╝»łF(tu©ón)Ą─īOę┴Ų╝┼«╩┐š²╩ĮĮė╩ų├╔┼ŻŻ¼▀M(j©¼n)ąą┴╦ę╗ŽĄ┴ąĖ─Ė’Ż¼├╔┼Żę▓Ė³×ķĄ═š{(di©żo)Ż¼ķ_╩╝ų°ųžė┌╣®æ¬(y©®ng)µ£Ą─š¹║Ž║═─╠į┤Ą─Į©įO(sh©©)Ż╗2016─ĻįŁč┼╩┐└¹┐é▓├▒R├¶Ę┼Ž╚╔·│÷╚╬├╔┼Ż┐é▓├Ż¼ķ_╩╝ų°╩ųš¹║Ž╔Žė╬─╠į┤ĪóęÄ(gu©®)ĘČõN╩█¾wŽĄŻ¼ęį┐sąĪ║═ę┴└¹Ą─▓ŅŠÓĪŻ

ĪĪĪĪ├╔┼Ż║═ę┴└¹Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)▒╚▌^ ĪĪĪĪę┴└¹╩ął÷Ę▌Ņ~ŅI(l©½ng)Ž╚ė┌├╔┼Ż ĪĪĪĪĮ±─Ļ╔Ž░ļ─ĻŻ¼ę┴└¹õøĄ├╩š╚ļ 335 ā|į¬ vs ├╔┼Ż╩š╚ļ 295 ā|į¬Ż¼╩š╚ļęÄ(gu©®)─Ż▓ŅŠÓ╝s×ķ 11.9% Ż¼Ųõųąę║æB(t©żi)─╠ę┴└¹╩š╚ļ 265 ā|į¬ vs ├╔┼Ż 254 ā|į¬Ż¼▓ŅŠÓ└Ł┤¾ų┴ 4.2% Ż╗─╠Ę█ę┴└¹╩š╚ļ 30.4 ā|į¬ vs ├╔┼Ż 17.9 ā|į¬Ż¼ā╔š▀Ą──╠Ę█╩š╚ļė╔ė┌╚ź─ĻĄ─Ą═╗∙öĄ(sh©┤)Č╝│÷¼F(xi©żn)┴╦═¼▒╚Ą─Ė─╔ŲŻ╗Č°└õ’ŗę┴└¹╩š╚ļ 32.4 ā|į¬ vs ├╔┼Ż 19.9 ā|į¬Ż¼ė╔ė┌Į±─Ļ╠ņÜŌ▌^×ķčū¤ßęį╝░«a(ch©Żn)ŲĘų„äėš{(di©żo)ĮY(ji©”)śŗ(g©░u)Ż¼ā╔╝ę└õ’ŗ╩š╚ļČ╝═¼▒╚ +10% ęį╔ŽĪŻ├╔┼Żį┌─╠Ę█║═└õ’ŗĄ─╩š╚ļ▓ŅŠÓĘųäe┐sąĪų┴41% ║═ 39% ĪŻ

ĪĪĪĪČ°ā╔╝ęĮKČ╦╩ął÷Ą─╩ąš╝┬╩öĄ(sh©┤)ō■(j©┤)ĘĮ├µŻ¼Ė„╝ęū╔įāÖC(j©®)śŗ(g©░u)öĄ(sh©┤)ō■(j©┤)▓╗▒MŽÓ═¼ĪŻ┐é¾wüĒšfŻ¼ę┴└¹į┌│Ż£ž«a(ch©Żn)ŲĘŅI(l©½ng)ė“ŅI(l©½ng)Ž╚ė┌├╔┼ŻŻ¼Č°į┌Ą═£ž«a(ch©Żn)ŲĘŅI(l©½ng)ė“├╔┼Ż╩▄ęµė┌Š²śĘīÜ║═▀_(d©ó)─▄Ą─Ą═£ž╦ß─╠ā×(y©Łu)ä▌Ż¼ŅI(l©½ng)Ž╚ė┌ę┴└¹ĪŻ

ĪĪĪĪ2016 ─ĻŽ┬░ļ─Ļė╔ė┌│÷╩█Äņ┤µ┤¾░³Ę█╠ØōpĪóėŗ(j©¼)╠ßč┼╩┐└¹╔╠ūu(y©┤)£pųĄĪóęį╝░¼F(xi©żn)┤·─┴śI(y©©)╠ØōpŻ¼ī¦(d©Żo)ų┬├╔┼Ż┘~├µ╠Øōp 7.51 ā|Ż¼Ą½├╔┼ŻĄ─║╦ą─ę║æB(t©żi)─╠śI(y©©)äš(w©┤)ę└╚╗▒Ż│ųų°ÅŖ(qi©óng)ä▌į÷ķLŻ¼Į±─Ļ╔Ž░ļ─Ļ├╔┼Ż└¹ØÖ▐D(zhu©Żn)š²Ż¼└¹ØÖ┬╩▀_(d©ó) 3.8% ĪŻ

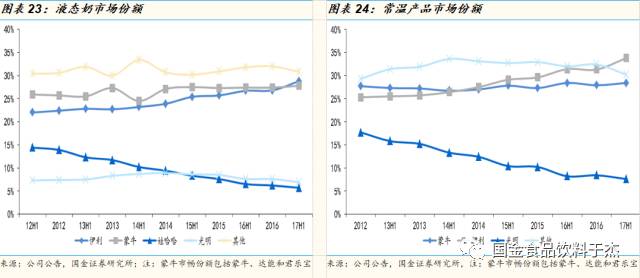

ĪĪĪĪį┌ 2011-2016 ─ĻŲ┌ķgŻ¼ę┴└¹Ą─└¹ØÖ┬╩Äū║§ĘŁ▒ČŻ¼Č°├╔┼Ż╩▄¼F(xi©żn)┤·─┴śI(y©©)║═č┼╩┐└¹Ą─═Ž└█Ż¼└¹ØÖ┬╩╗∙▒Š╔Ž▒Ż│ųŲĮĘĆ(w©¦n)ĪŻ╚╗Č°į┌▀@ų«Ū░Ą─ 2005-2010 ─Ļ├╔┼ŻĄ─└¹ØÖ┬╩į°Įø(j©®ng)×ķę┴└¹Ą─ā╔▒ČŻ¼╬ęéāīóįćų°Å─«a(ch©Żn)ŲĘĪóŪ■Ą└ĪóĀIõNĄ╚ĘĮ├µŲ╩╬÷ŲõįŁę“ĪŻ

ĪĪĪĪ├╔┼Ż╩š╚ļĖ³╝»ųąė┌ę║æB(t©żi)─╠Ż¼ę┴└¹Ė▀├½└¹«a(ch©Żn)ŲĘš╝▒╚▌^Ė▀ ĪĪĪĪ2016 ─Ļę┴└¹├½└¹┬╩▀_(d©ó) 37.9% Ė▀ė┌├╔┼ŻĄ─ 32.8% Ż¼╬ęéāšJ(r©©n)×ķų„ę¬╩Ūė╔ė┌Ż║ ĪĪĪĪ1Ż®ę┴└¹─╠Ę█╩š╚ļš╝▒╚Ė▀Ż¼2016 ─Ļš╝┐é╩š╚ļĄ─ 9.1% vs ├╔┼ŻĄ─ 5.9%Ż¼Č°─╠Ę█Ą─├½└¹┬╩▌^Ė▀Ż║ę┴└¹─╠Ę█░ÕēK├½└¹▀_(d©ó)ĄĮ 56.2% Ż¼▀h(yu©Żn)Ė▀ė┌ę║æB(t©żi)─╠┐é¾wĄ─ 37.9% Ż¼Č°├╔┼ŻŲņŽ┬Ą─č┼╩┐└¹ 2016 ─Ļ├½└¹▀_(d©ó) 47.1% Ż¼▓╗║¼č┼╩┐└¹├╔┼Ż├½└¹ätŽ┬ĮĄų┴29.6%Ż╗ ĪĪĪĪ2Ż®ę┴└¹┼Ż─╠’ŗŲĘõN┴┐ŅI(l©½ng)Ž╚Ż║Ė∙ō■(j©┤)ÜWŅŻĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ĮKČ╦ę┴└¹┼Ż─╠’ŗŲĘõN╩█Ņ~╝s×ķ├╔┼ŻĄ─ā╔▒ČŻ¼ė╔ė┌┼Ż─╠’ŗŲĘįŁ┴ŽČÓ×ķ┤¾░³Ę█Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)├½└¹║═└õ’ŗŽÓ╦ŲŻ¼├½└¹┬╩│¼ 40% Ż╗ ĪĪĪĪ3Ż®ę┴└¹Ė▀├½└¹ę║æB(t©żi)─╠«a(ch©Żn)ŲĘš╝▒╚Ė▀Ż║ę┴└¹ę║æB(t©żi)─╠śI(y©©)äš(w©┤)ųą╬ęéā╣└£yĖ▀├½└¹«a(ch©Żn)ŲĘ╝sš╝ę║æB(t©żi)─╠┐é¾wõN╩█Ņ~Ą─ 50%Ż¼Č°├╔┼ŻĄ─├„ąŪŲĘ┼ŲŻ©╠žü÷╠KŻ¼╣┌ęµ╚ķĄ╚Ż®+ÖC(j©®)Ģ■ŲĘ┼ŲŻ©╝āšńĄ╚Ż® 2016 ─ĻõN╩█š╝▒╚╝s×ķ 45% ĪŻ

ĪĪĪĪ├╔┼ŻŪ■Ą└Ė³×ķ╝»ųąŻ¼ę┴└¹Ū■Ą└Ė³×ķŽ┬│┴

ĪĪĪĪūįÅ─ę┴└¹ 2006 ─Ļķ_╩╝┐ŚŠW(w©Żng)ąąäėŻ¼Ū■Ą└Ž┬│┴ų┴Ól(xi©Īng)µé(zh©©n)Ż¼ę┴└¹Ū■Ą└▒╚├╔┼ŻĖ³×ķ▒ŌŲĮĪŻŲ∙Į±×ķų╣Ż¼ę┴└¹┤¾╝sėą 6000 éĆ(g©©)ę╗╝ēĘųõN╔╠║═īóĮ³ 15,000 ╚╦Ą─õN╩█łF(tu©ón)ĻĀ(du©¼)ĪŻ Č°├╔┼ŻīŹ(sh©¬)╩®Ą─┤¾╔╠▓▀┬įŻ¼┤¾Įø(j©®ng)õN╔╠▓▀┬įŪ░Ų┌öU(ku©░)Åłā×(y©Łu)ä▌╩«Ęų├„’@Ż║ ĪĪĪĪ1)┐┐┤¾Įø(j©®ng)õN╔╠Ą─«ö(d©Īng)?sh©┤)ž╚╦├}Ż¼čĖ╦┘┤“ķ_┤¾ą═╩ął÷Ż¼ ĪĪĪĪ2Ż®┤¾Įø(j©®ng)õN╔╠ę╗░ŃĢ■ūį╝║ĮMĮ©õN╩█łF(tu©ón)ĻĀ(du©¼)Ż¼žō(f©┤)ž¤(z©”)õN╩█┘M(f©©i)ė├Ż¼╩╣Ą├╚ķŲ¾Ū░Ų┌═Č╚ļĄ═ĪŻ ĪĪĪĪĄ½Ųõ║¾Ų┌╚▒³c(di©Żn)▓╗╚▌║÷ęĢŻ║ 1Ż®┤¾Įø(j©®ng)õN╔╠└^└m(x©┤)ū÷┤¾║¾Ż¼ą¦┬╩Ģ■┤¾×ķĮĄĄ═Ż¼╩¦╚ź└^└m(x©┤)õüķ_Ž┬│┴Ą─äė┴”Ż¼2Ż®┤¾Įø(j©®ng)õN╔╠ė╔ė┌š╝╚ķųŲŲĘ╣½╦ŠõN╩█Ņ~▌^Ė▀Ż¼ūhār(ji©ż)─▄┴”▓╗ĘŲĪŻ ĪĪĪĪąąśI(y©©)ĖéĀÄ╝ėäĪŻ¼ę┴└¹Īó├╔┼ŻÅVĖµą¹é„┘M(f©©i)ė├╝żį÷ ĪĪĪĪ2010-2013 ─ĻŻ║ę┴└¹Ą─ÅVĖµ═ČĘ┼ą¦┬╩Ė³Ė▀Ż║į┌ 2010-2013 ─ĻŲ┌ķgŻ¼ę┴└¹ų▓Į▀M(j©¼n)╚ļ┴╦Ū■Ą└Š½Ė¹Ģr(sh©¬)┤·Ż¼Č°├╔┼Żė╔ė┌ā╚(n©©i)▓┐╣▄└ĒūāäėŻ¼╩ął÷öU(ku©░)ÅłĄ─╝ż▀M(j©¼n)│╠Č╚ėą╦∙Ę┼ŠÅŻ¼š¹¾w╚ķųŲŲĘąąśI(y©©)ĖéĀÄĘšć·▌^×ķŲĮ║═Ż¼ę┴└¹š¹¾wÅVĖµą¹é„┘M(f©©i)ė├ģ^(q©▒)ķgį┌35-40ā|ų«ķgŻ¼ÅVĖµ═ČĘ┼Ą─ą¦┬╩ę▓▌^Ė▀Ż¼┘M(f©©i)ė├┬╩Å─ 2010 ─ĻĄ─ 12.9% ų▓ĮĮĄĄ═ų┴ 8.2% Ż¼├╔┼Żį┌▀@Ų┌ķgĄ─ÅVĖµą¹é„┘M(f©©i)ė├ģ^(q©▒)ķgę▓ŠS│ųį┌ 23 ā| - 30 ā|ų«ķgŻ¼Ą½┘M(f©©i)ė├┬╩Ž┬ĮĄĘ∙Č╚▓╗╝░ę┴└¹Ż¼2013─ĻŽÓ▒╚2010─ĻÅVĖµ┘M(f©©i)ė├┬╩Ž┬╗¼ 1.8ppt ų┴ 6.0% ū¾ėęĪŻ

ĪĪĪĪ2013─Ļę┴╩╝Ż¼ÅVĖµ═ČĘ┼▐D(zhu©Żn)Ž“šµ╚╦ąŃ╣┌├¹Ż║2013 ─Ļķ_╩╝Ż¼ĄžĘĮąl(w©©i)ęĢšµ╚╦ąŃų▓Į┼dŲŻ¼Ė„┤¾ŲĘ┼Ų╝Ŗ╝Ŗķ_╩╝ĀÄŖZ╣┌├¹ÖÓ(qu©ón)Ż¼╣Ø(ji©”)─┐▌^Ė▀Ą─╩šęĢ┬╩į÷╝ė┴╦ŲĘ┼ŲĄ─Ųž╣ŌČ╚Ż¼╣┌├¹┘M(f©©i)ļSų«╦«Øq┤¼Ė▀Ż¼═ŲĖ▀┴╦▄øÅV┘M(f©©i)ė├ĪŻ═¼Ģr(sh©¬)ļSų°ļŖ╔╠ŲĮ┼_Ą─ųØuß╚ŲŻ¼Ą═ār(ji©ż)▀M(j©¼n)┐┌┼Ż─╠│╔×ķŲĮ┼_ę²┴„Ą─ų„ꬫa(ch©Żn)ŲĘŻ¼»B╝ė┐ńŠ│▒ŻČÉģ^(q©▒)Ą─ų▓Įķ_Ę┼Ż¼▀M(j©¼n)┐┌§r─╠Ą─öĄ(sh©┤)┴┐ęįĘŁ▒ČĄ─╦┘Č╚╔Ž╔²ĪŻŲõčĖ├═Ą─ŠĆ╔ŽŪ■Ą└õüžø╦┘Č╚ęį╝░ŠĆŽ┬Ū■Ą└Ž┬│┴Ą─ÅVČ╚Ż¼ę└╚╗ōīū▀┴╦²łŅ^Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘ┴„┴┐║═Ųž╣ŌČ╚Ż¼ā╔┤¾╚ķŲ¾Ą─õN╩█┘M(f©©i)ė├ųØuū▀Ė▀ĪŻ

ĪĪĪĪ2015 ─ĻąąśI(y©©)É║ąįæ(zh©żn)ĀÄķ_╩╝Ż║2015 ─Ļķ_╩╝Ż¼įŁ▓─┴Ž╔·§r╚ķār(ji©ż)Ė±ę╗ų▒╠Äė┌Ą═╬╗Ż¼▓┐Ęų▒Šęį╔Žė╬×ķų„ĀIśI(y©©)äš(w©┤)Ą─Ų¾śI(y©©)Ż¼ķ_╩╝▐D(zhu©Żn)Ž“Ž┬ė╬╚ķųŲŲĘśI(y©©)äš(w©┤)ĪŻ╦¹éāęį┤┘õNĄ═ār(ji©ż)Ą─▓▀┬įōīš╝╩ął÷Ū■Ą└Ż¼Ųõ╦¹Ų¾śI(y©©)ęÓ├ż─┐Ė·ļSŻ¼š¹¾wę║æB(t©żi)─╠╩ął÷┤“š█Ę∙Č╚▌^┤¾Ż¼ęį╔Ž║Ż╝ęśĘĖŻ×ķ└²Ż¼2015 ─Ļ Q3 ├╔┼Ż╠žü÷╠KŻ¼┘IØM 66 į¬£p┐█ 15 į¬Ż¼┤“š█Ę∙Č╚▀_(d©ó) 22% Ż¼Č°ę┴└¹ĮĄõ╗Ņäė×ķ┘Iā╔ŽõĄ┌Č■Žõ░ļār(ji©ż)Ż¼┤“š█Ę∙Č╚▀_(d©ó) 25% ĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķļSų°ąąśI(y©©)ā╚(n©©i)É║ąįĖéĀÄį┌ 2016 ─ĻŽ┬░ļ─Ļų▓Į║├▐D(zhu©Żn)Ż¼Ė„┤¾Ų¾śI(y©©)▓óø]ėąą┬Ą─┤¾å╬ŲĘ═Ų│÷ų«ļHŻ¼ÅVĖµą¹é„┘M(f©©i)ė├ėą═¹▌^ 2016 ─Ļėą╦∙Ž┬╗¼ĪŻĄ½┐╝æ]ĄĮš¹¾w╚ķųŲŲĘąąśI(y©©)ęčĮø(j©®ng)▀M(j©¼n)╚ļę╗éĆ(g©©)▌^×ķŲĮĘĆ(w©¦n)Ą─░l(f©Ī)š╣Ģr(sh©¬)Ų┌Ż¼╬ęéāšJ(r©©n)×ķš²│ŻĄ─ĀIõN┘M(f©©i)ė├╚ńĄž═Ų┘M(f©©i)Īóžø╝▄┘M(f©©i)Īó┤┘õNĘĄ³c(di©Żn)┘M(f©©i)ė├Ž┬ĮĄĘ∙Č╚ėąŽ▐Ż¼Ė³ČÓš{(di©żo)╣Ø(ji©”)į┌ė┌▄øÅVĄ─═ČĘ┼┘M(f©©i)ė├ĪŻ

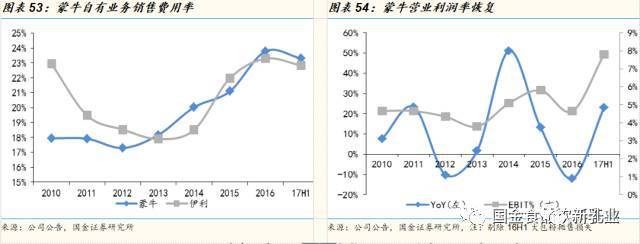

ĪĪĪĪ├╔┼Żš{(di©żo)š¹į┘│÷░l(f©Ī) ĪĪĪĪ├╔┼ŻūįėąśI(y©©)äš(w©┤)ę└╚╗ĘĆ(w©¦n)Č©į÷ķLŻ¼└¹ØÖ┬╩╗ž╔² ĪĪĪĪ┼┼│²č┼╩┐└¹Ą─ė░ĒæŻ¼├╔┼ŻĮ³─ĻüĒūįėąę║æB(t©żi)─╠śI(y©©)äš(w©┤)ę└╚╗▒Ż│ųų°▌^×ķĘĆ(w©¦n)Č©Ą─į÷ķLĪŻ 2016 ─Ļ║═ 17H1 ╩š╚ļĘųäe═¼▒╚ +10.2% / 9.0%Ż¼ī”▒╚ę┴└¹═¼Ų┌╩š╚ļį÷╦┘0.4% / 11.3%Ż¼Ė³×ķŠ∙║ŌĘĆ(w©¦n)Č©ĪŻ

ĪĪĪĪĮžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼├╔┼Ż╩š╚ļį÷╦┘ųą╝s 6% Ą─į÷ķLüĒį┤ė┌õN╩█┴┐Ż¼2% Ą─į÷ķLüĒį┤ė┌Š∙ār(ji©ż)╠ß╔²Ż¼ļSų° Q3 Ė³ČÓą┬ŲĘĄ─═Ų│÷Ż¼╣▄└ĒīėŅA(y©┤)ėŗ(j©¼) 2017 ─Ļ╚½─Ļ╩š╚ļę└╚╗─▄ē“▒Ż│ųĖ▀éĆ(g©©)╬╗öĄ(sh©┤)Ą─į÷ķLĪŻŲõųą«a(ch©Żn)ŲĘŠ∙ār(ji©ż)Ą─╠ß╔²ų„ę¬üĒį┤ė┌├„ąŪ«a(ch©Żn)ŲĘš╝▒╚Ą─╠ß╔²Ż¼╣½╦ŠĮ±─ĻõN╩█┘M(f©©i)ė├═ČĘ┼Ą─ųž³c(di©Żn)╝»ųąė┌╠žü÷╠KĪó╝āšńęį╝░šµ╣¹┴ŻĄ╚├„ąŪ«a(ch©Żn)ŲĘŻ¼╔Ž░ļ─Ļ▀@╚²ĘN«a(ch©Żn)ŲĘĄ─õN╩█Ņ~Ęųäe═¼▒╚ +10% / +35% / +25% ĪŻČ° UHT ─╠į÷╦┘Ą─Ž┬╗¼ų„ę¬╩▄ųąĄ═Ön«a(ch©Żn)ŲĘĄ─═Ž└█Ż¼ų„ę¬╩Ūė╔ė┌Į±─Ļ╣½╦ŠįŁ─╠Č╦Äņ┤µē║┴”ąĪŻ¼ī”ė┌┤╦Ön«a(ch©Żn)ŲĘĄ─┤┘õNĀIõNŽÓæ¬(y©®ng)£p╔┘Ż¼«a(ch©Żn)ŲĘ┼Óė²ųž³c(di©Żn)▐D(zhu©Żn)Ž“Ė▀Č╦ UHT «a(ch©Żn)ŲĘĪŻ

ĪĪĪĪĮ±─ĻļSų°«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ą─ųØuā×(y©Łu)╗»Ż¼╣½╦Š╔Ž░ļ─ĻĄ─├½└¹┬╩═¼▒╚ +1.9ppt ų┴ 35.6% Ż©▓╗░³║¼¼F(xi©żn)┤·─┴śI(y©©)Ż®Ż¼ŅA(y©┤)ėŗ(j©¼)ļSų°╔Žė╬╣®æ¬(y©®ng)ģf(xi©”)═¼▀M(j©¼n)ę╗▓ĮĒśĢ│Ż¼├½└¹┬╩ėą═¹└^└m(x©┤)╠ß╔²Ż¼ī”ø_▓┐Ęų░³▓─║═▀\(y©┤n)▌ö┘M(f©©i)ė├╔Ž╔²Ą─│╔▒ŠĪŻČ°┘M(f©©i)ė├ĘĮ├µŻ¼õN╩█┘M(f©©i)ė├═ČĘ┼─┐ś╦(bi©Īo)Ė³×ķ╝»ųąėąą¦Ż¼╣▄└ĒīėŅA(y©┤)ėŗ(j©¼)├╔┼Żų„¾wõN╩█┘M(f©©i)ė├┬╩▓╗Ģ■│¼▀^ 2016 ─Ļ 25% Ą─╦«ŲĮĪŻį┌├½└¹╠ß╔²ęį╝░õN╩█┘M(f©©i)ė├═ČĘ┼į÷ą¦Ą─ū„ė├Ž┬Ż¼17H1 ├╔┼ŻĄ─ EBIT └¹ØÖ┬╩═¼▒╚ +2.1ppt ų┴ 7.8% Ż¼╚¶╠▐│²╚ź─Ļ╔Ž░ļ─Ļ╝s 3.15 ā|Ą─┤¾░³Ę█Æü╩█ōp╩¦Ż¼EBIT └¹ØÖ┬╩═¼▒╚ +0.8ppt Ż¼EBITųĄ═¼▒╚ +23% Ż¼└¹ØÖ╦«ŲĮ╗ųÅ═(f©┤)’@ų°ĪŻ

ĪĪĪĪ├╔┼ŻĖ─Ė’Ż║š{(di©żo)š¹ĮM┐Ś╝▄śŗ(g©░u)Ż¼╝ėÅŖ(qi©óng)ĮKČ╦╣▄└ĒŻ¼╠ß╔²└¹ØÖ┬╩ ĪĪĪĪ▒R┐éĮė╚╬īO┐é║¾Ż¼ī”├╔┼Ż▓▀┬įū÷│÷┴╦ųTČÓĖ─Ė’Ż¼ų„ꬊ█Į╣ęįŽ┬ 5 éĆ(g©©)ĘĮ├µŻ║ ĪĪĪĪ(1) š{(di©żo)š¹ĮM┐Ś╝▄śŗ(g©░u)Ż¼ęįį÷╝ėĖ„▓┐ķTĖéĀÄ┴” ĪĪĪĪÅ─įŁ▒ŠĄ─░┤┬Ü─▄äØĘųĄ─ĮM┐Ś╝▄śŗ(g©░u)▐D(zhu©Żn)ūā?y©Łu)ķ╩┬śI(y©©)▓┐ųŲŻ¼╬┤üĒ╣½╦ŠøQ▓▀īó░┤▓┐ķT×ķī¦(d©Żo)Ž“Ż¼ęį╠ßĖ▀ęÄ(gu©®)─Żą¦æ¬(y©®ng)║═▀\(y©┤n)ĀIą¦┬╩ĪŻ

ĪĪĪĪ(2) ╠ß╔²Įø(j©®ng)ĀIą¦┬╩Ż¼ĮĄ▒Šį÷ą¦Ż¼╝ėÅŖ(qi©óng)└¹ØÖ╦«ŲĮ ĪĪĪĪ▪ ╣½╦Šīó╝»ųąšą═Čś╦(bi©Īo)Ż¼▒M┐ņęÄ(gu©®)ĘČųąčļšą═Čś╦(bi©Īo)▓┘ū„Ż¼ų┬┴”ė┌╣Ø(ji©”)╩Ī┘M(f©©i)ė├Ż╗ ĪĪĪĪ▪ ĮĶė├▀_(d©ó)─▄║═ArlaĄ─Įø(j©®ng)“×(y©żn)Ż¼į┌Ė„╩┬śI(y©©)▓┐å╬į¬╠ß╔²╣®æ¬(y©®ng)µ£ą¦┬╩Ż¼┐žųŲ│╔▒ŠŻ╗ ĪĪĪĪ▪ ī”ś╦(bi©Īo)═¼ąąŻ¼╠ß╔²╔·«a(ch©Żn)Č╦Ą─ą¦┬╩ĪŻ ĪĪĪĪ(3) Ė³ėąą¦└¹ė├ć°ā╚(n©©i)═Ō╔Žė╬┘Yį┤ ĪĪĪĪ▪ ╝»ųą▓╔┘ÅįŁ─╠║═┤¾░³Ę█Ż╗ ĪĪĪĪ▪ ć°ā╚(n©©i)╝ėÅŖ(qi©óng)ī”Ė▀┘|(zh©¼)┴┐įŁ─╠─╠į┤Ą─┐žųŲŻ¼ęį░l(f©Ī)š╣Ė▀Č╦UHT─╠║═Ą═£ž─╠Ż╗ ĪĪĪĪ▪ Ä═ų·¼F(xi©żn)┤·─┴śI(y©©)░l(f©Ī)š╣Ž┬ė╬ę║æB(t©żi)─╠śI(y©©)äš(w©┤)Ż¼Å─Č°╠ß╔²├╔┼Żį┌ųąĖ▀Č╦╩ął÷Ą─╩ąš╝┬╩Ż╗ ĪĪĪĪ▪ šŠį┌╚½Ū“Ą─ęĢĮŪķ_░l(f©Ī)╔Žė╬įŁ─╠┘Yį┤ĪŻ ĪĪĪĪ(4) Š█Į╣├„ąŪ«a(ch©Żn)ŲĘŻ¼═ŲäėĖ„éĆ(g©©)ŲĘŅÉĄ─«a(ch©Żn)ŲĘ╔²╝ē ĪĪĪĪ▪ ŲĘ┼ŲĮ©įO(sh©©)Ż║╝ėÅŖ(qi©óng)┼cć°ļHŲĘ┼ŲĄ─║Žū„Ż¼╠ß╔²ŲĘ┼Ųć°ļH╗»▀M(j©¼n)│╠Ż╗═©▀^┘Øų·šµ╚╦ąŃ╗“š▀Ųõ╦¹Ė▀┘|(zh©¼)┴┐Ŗ╩śĘ╣Ø(ji©”)─┐╠ß╔²ŲĘ┼Ųų¬├¹Č╚Ż╗ ĪĪĪĪ▪ čą░l(f©Ī)┼cäō(chu©żng)ą┬Ż║│õĘų└¹ė├3┤¾čą░l(f©Ī)ųąą─Ż¼ĘeśOĄžķ_░l(f©Ī)ą┬ŲĘĪóĖ─▀M(j©¼n)└ŽŲĘŻ╗ūóųžĀIB(y©Żng)ķ_░l(f©Ī)Ż¼╚┌╚ļ«a(ch©Żn)ŲĘŻ╗═©▀^ķ_░l(f©Ī)Ė▀ĖĮ╝ėųĄĄ─«a(ch©Żn)ŲĘŻ¼▀_(d©ó)ĄĮ│ų└m(x©┤)ĮĪ┐ĄĄ─░l(f©Ī)š╣Ż╗ ĪĪĪĪ▪ ╩ß└Ē«a(ch©Żn)ŲĘŠĆŻ║ųŲČ©Ė▀Č╦╗»«a(ch©Żn)ŲĘ▓▀┬įŻ╗Š█Į╣├„ąŪ«a(ch©Żn)ŲĘŻ¼ūŅā×(y©Łu)╗»«a(ch©Żn)ŲĘĮM║ŽĪŻ ĪĪĪĪ(5) ═Ųąą“╔ŅČ╚ĘųõN”▓▀┬įŻ¼╝ėÅŖ(qi©óng)Ū■Ą└ųąĄ─ĖéĀÄ┴” ĪĪĪĪ╣½╦Šīóų┬┴”ė┌░čĖ„ģ^(q©▒)ė“ūė╣½╦Š▐D(zhu©Żn)ūā?y©Łu)ķ└¹ØÖųąą─Ż¼į÷Å?qi©óng)╚╬ž¤(z©”)ÖC(j©®)ųŲ║═╣▄└Ē¾wŽĄŻ╗═¼Ģr(sh©¬)ĘĆ(w©¦n)Č©Įø(j©®ng)õN╔╠¾wŽĄŻ¼░l(f©Ī)š╣ų▒õNęį╝ėÅŖ(qi©óng)ī”ĮKČ╦╩ął÷Ą─┐žųŲ─▄┴”ĪŻŠ▀¾w┤ļ╩®░³└©Ż║ŲĮ║ŌĮø(j©®ng)õN╔╠ĪóõN╩█╣½╦Š║═╩┬śI(y©©)▓┐Ż╗ ĪĪĪĪ▪ ▀M(j©¼n)ę╗▓ĮŽ┬│┴ų┴Ž┬ŠĆ│Ū╩ąŻ╗ ĪĪĪĪ▪ ═©▀^┤¾öĄ(sh©┤)ō■(j©┤)▓╔╝»Īó▓Ņ«É╗»╩ął÷▓▀┬įęį╝░║═┴Ń╩█╔╠║Žū„Ż¼į÷ÅŖ(qi©óng)ī”KAĄ─╣▄└ĒŻ╗ ĪĪĪĪ▪ ūóųž▒Ń└¹ĄĻĪ󹯳@Īó▓═’ŗęį╝░ļŖ╔╠Ą╚╠ž╩ŌŪ■Ą└Ą─ķ_░l(f©Ī)Ż╗ ĪĪĪĪ▪ ╝ėÅŖ(qi©óng)ī”ļŖ╔╠ŲĮ┼_Ą─Į©įO(sh©©)Ż¼▒Ż│ųŅI(l©½ng)Ž╚Ąž╬╗Ą╚ĪŻ ĪĪĪĪ╬ęéāšJ(r©©n)×ķ├╔┼ŻĖ─Ė’ą¦ė├├„’@Ż¼Į±─Ļ╚ķųŲŲĘąąśI(y©©)į÷╦┘ų„ę¬╝»ųąė┌╚²╦─╝ē╝░▐r(n©«ng)┤Õ│Ū╩ąŽ¹┘M(f©©i)Ą─╔²╝ēŻ¼Č°╣½╦Šį┌┤╦īė╝ēĄ─Ū■Ą└ą¦┬╩▓╗╚ńę┴└¹ĪŻ├╔┼Żį┌╚ź─ĻĖ▀╗∙öĄ(sh©┤)Īó┤¾ģ^(q©▒)Įø(j©®ng)└ĒĖ³Ą³ęį╝░£p╔┘╗∙ĄA(ch©│)░ū─╠Ą─┤┘õNĄ─┤¾▒│Š░Ž┬Ż¼17H1 ę└╚╗─▄ŠS│ų 8% Ą─╩š╚ļį÷╦┘Ż¼▀M(j©¼n)ę╗▓Įšf├„┴╦Š█Į╣Ė▀Č╦ŲĘĪó╠ß╔²╣®æ¬(y©®ng)µ£ą¦┬╩ęį╝░╠ß╔²└¹ØÖ┬╩Ė─Ė’│╔╣¹Ą─’@ų°ĪŻ╬ęéā┐┤║├├╔┼ŻĖ─Ė’Ą─│ų└m(x©┤)═Ų▀M(j©¼n)╦∙ĦüĒĄ─¾wųŲą¦┬╩Ą─╠ß╔²Ż¼ļSų°ŲņŽ┬¼F(xi©żn)┤·─┴śI(y©©)║═č┼╩┐└¹Ą─ųžą┬▓╝ŠųŻ¼├╔┼Żėą═¹▀M(j©¼n)ę╗▓Į└Ł▀M(j©¼n)║═ę┴└¹Ą─▓ŅŠÓĪŻ ĪĪĪĪ¼F(xi©żn)┤·─┴śI(y©©)Ż║į÷ÅŖ(qi©óng)╔Žė╬įŁ─╠╣®æ¬(y©®ng)ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼├╔┼Żė¹▀M(j©¼n)▄Ŗ░═╩Ž─╠śI(y©©)äš(w©┤) ĪĪĪĪĮžų┴─┐Ū░Ż¼╚¶▓╗┐╝æ]┐╔▐D(zhu©Żn)é∙ė░ĒæŻ¼├╔┼Ż│ųėą¼F(xi©żn)┤·─┴śI(y©©) 60.8% Ą─╣╔ÖÓ(qu©ón)ĪŻĮžų┴Į±─Ļ╔Ž░ļ─Ļ¼F(xi©żn)┤·─┴śI(y©©)╣▓▀\(y©┤n)ĀI 26 éĆ(g©©)─┴ł÷Ż¼─╠┼Ż 22.3 ╚fŅ^ĪŻ2016 ─Ļ╚½─ĻįŁ─╠═ŌõN┐é┴┐ 85.5 ╚f揯¼╩š╚ļš╝▒╚▀_(d©ó) 69.6%Ż¼Ųõųą│¼ 70% Ą─═ŌõNįŁ─╠╣®Įo├╔┼ŻĪŻĮ±─Ļ╔Ž░ļ─Ļ¼F(xi©żn)┤·─┴śI(y©©)╠Øōp 6.66 ā|į¬Ż¼╠ØōpĘ∙Č╚▌^╚ź─Ļ═¼Ų┌└^└m(x©┤)öU(ku©░)┤¾Ż¼ų„ę¬╩Ūė╔ė┌Ż║Ż©1Ż®įŁ─╠ār(ji©ż)Ė±═¼▒╚Ž┬╗¼ 11%Ż¼Ż©2Ż®├╔┼ŻÅŖ(qi©óng)ųŲę¬╝sĪóūóõN╔ą╬┤īŹ(sh©¬)ąą╣╔ÖÓ(qu©ón)ęį╝░╣▄└Ēīė╣╔ÖÓ(qu©ón)«a(ch©Żn)╔·╠ØōpŻ╗Ż©3Ż®æ¬(y©®ng)╩š┘~┐ŅĄ─ē─┘~ō▄éõĪŻ

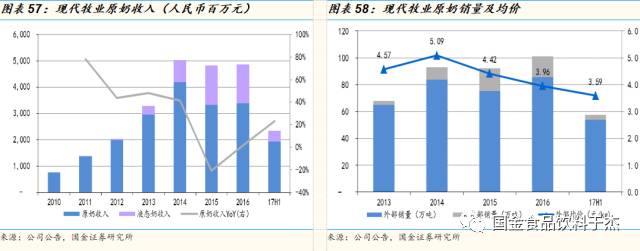

ĪĪĪĪ╔Žė╬įŁ─╠śI(y©©)äš(w©┤)Ż║2017 ─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠįŁ─╠╩š╚ļ═¼▒╚ +23.23% Ż¼Č°įŁ─╠å╬ār(ji©ż)═¼▒╚ -11.14% ų┴ 3.59 į¬/kgŻ¼Ą├ęµė┌│╔▒Š┐žųŲęį╝░å╬«a(ch©Żn)Ą─╠ßĖ▀Ż¼įŁ─╠õN╩█śI(y©©)äš(w©┤)├½└¹┬╩£p╔┘ 5.5ppt , Ą═ė┌═¼Ų┌įŁ─╠Ą─ār(ji©ż)Ė±Ą─Ž┬╗¼Ę∙Č╚ĪŻČ° 2016 ─Ļ¼F(xi©żn)┤·─┴śI(y©©)╠Øōp 7.42 ā|į¬Ż¼ų„ę¬╩Ū─╠┼Ż╣½į╩ār(ji©ż)ųĄūāäėęį╝░Ž┬ė╬ę║æB(t©żi)─╠╩ął÷═Č╚ļ▀^Ė▀╦∙ų┬ĪŻ

ĪĪĪĪ2017 ─Ļ¼F(xi©żn)┤·─┴śI(y©©)Ą─įŁ─╠õN╩█ār(ji©ż)Ė±ę└╚╗ėąē║┴”ų„ę¬╩Ūė╔ė┌Ż║Ż©1Ż®į┌├╔┼Ż│ų╣╔▒╚└²ę└╚╗▌^Ė▀Ą─Ūķørūhār(ji©ż)─▄┴”Ė³ÅŖ(qi©óng)Ż╗Ż©2Ż®Į±─Ļš¹¾w╔Žė╬įŁ─╠Č╦╣®ąĶŲĮ║ŌŻ¼ār(ji©ż)Ė±╔ŽØqäė┴”▓╗ÅŖ(qi©óng)Ż╗Ż©3Ż®2016 ─Ļ¼F(xi©żn)┤·─┴śI(y©©)įŁ┴Ž─╠│╔▒Š(│²š█┼f)╝s×ķ 2.53 į¬/kgŻ¼ŽÓ▌^ 2015 ─Ļ 2.80 į¬/kgŽ┬╗¼ 9.59% Ż¼│╔▒ŠČ╦ē║┴”▓╗┤¾Ż¼╠ßār(ji©ż)äė┴”▓╗ÅŖ(qi©óng)ĪŻ

ĪĪĪĪŽ┬ė╬ę║æB(t©żi)─╠śI(y©©)äš(w©┤)Ż║ė╔ė┌śI(y©©)äš(w©┤)š{(di©żo)š¹Ż¼Į±─Ļ╔Ž░ļ─Ļ¼F(xi©żn)┤·─┴śI(y©©)ę║æB(t©żi)─╠śI(y©©)äš(w©┤)╩š╚ļ═¼▒╚£p╔┘ 38% ų┴ 4.05 ā|į¬Ż¼╩š╚ļš╝▒╚ęÓ£p╔┘ų┴ 17.28% Ż¼Č°õN┴┐═¼▒╚£p╔┘ 43.5% ų┴ 7.6 ╚fćŹĪŻė╔ė┌õN┴┐Ž┬╗¼Īó«a(ch©Żn)─▄▓╗ūŃŻ¼ę║æB(t©żi)─╠Ą─├½└¹═¼▒╚£p╔┘ 60% ĪŻ

ĪĪĪĪę║æB(t©żi)─╠ų„꬚{(di©żo)š¹į┌ė┌Ż║ ĪĪĪĪŻ©1Ż®▓╗├ż─┐ār(ji©ż)Ė±æ(zh©żn)Ż¼š{(di©żo)Ė▀╩█ār(ji©ż)Ż¼į÷╝ėĀIõN║═Ū■Ą└═Č╚ļŻ╗ ĪĪĪĪŻ©2Ż®¼F(xi©żn)┤·─┴śI(y©©) UHT ─╠Č©ār(ji©ż)į┌ 45-49 į¬/║ąŻ¼ęį▒▄ķ_├╔┼Ż╠žü÷╠K 55-65 į¬/║ąĄ─ār(ji©ż)Ė±ģ^(q©▒)ķgŻ╗ ĪĪĪĪŻ©3Ż®│²┴╦╚A¢|╩ął÷¼F(xi©żn)┤·─┴śI(y©©)ūį╝║ķ_═ž═ŌŻ¼Č°Ųõ╦¹Ąžģ^(q©▒)ät░č«a(ch©Żn)ŲĘęį┼·░l(f©Ī)Ą─ą╬╩ĮĮo├╔┼Żõüžøų┴Ū■Ą└ĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķš{(di©żo)Ė▀╩█ār(ji©ż)īóė░Ēæ▓┐ĘųõN┴┐Ż¼Ž„╚§┴╦¼F(xi©żn)┤·─┴śI(y©©)▒ŠüĒ▌^×ķ├„’@Ą─ār(ji©ż)Ė±ā×(y©Łu)ä▌Ż¼═¼Ģr(sh©¬)░čŲõ╦¹Ąžģ^(q©▒)Ū■Ą└ķ_═žĮ╗Įo├╔┼ŻŻ¼īóŽ„╚§ę║æB(t©żi)─╠Ą─├½└¹┬╩ĪŻ¼F(xi©żn)┤·─┴śI(y©©)īóīŻūóė┌įŁ─╠╩┬śI(y©©)▓┐Ż¼ę║æB(t©żi)─╠śI(y©©)äš(w©┤)īó▓╗Ģ■│╔×ķ╬┤üĒĄ─śI(y©©)äš(w©┤)ųžą─ĪŻ¼F(xi©żn)┤·─┴śI(y©©)╬┤üĒĄ─śI(y©©)┐āīóĖ³╝ėę└┐┐įŁ─╠ār(ji©ż)Ė±Ą─ū▀ä▌Ż¼Č°─┐Ū░į┌├╔┼Ż│ų╣╔▒╚└²▌^Ė▀ęį╝░įŁ┴Ž─╠ār(ji©ż)Ė±ę└╚╗Ą═├įĄ─ŪķørŽ┬Ż¼¼F(xi©żn)┤·─┴śI(y©©)Į±─ĻĄ─śI(y©©)┐āē║┴”▌^┤¾ĪŻķLŲ┌üĒ┐┤Ż¼├╔┼Ż╠ßĖ▀¼F(xi©żn)┤·─┴śI(y©©)Ą─│ų╣╔▒╚└²īóĮo¼F(xi©żn)┤·─┴śI(y©©)ĦüĒ╚ńŽ┬Ą─Ė─╔ŲÖC(j©®)ė÷Ż║ ĪĪĪĪŻ©1Ż®╔Žė╬įŁ┴Ž─╠Ż║╝╝ąg(sh©┤)ģf(xi©”)═¼Ż¼╠ßĖ▀ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż╗ ĪĪĪĪŻ©2Ż®╔·«a(ch©Żn)┤·╣żŻ║¼F(xi©żn)┤·─┴śI(y©©)īóęį OEM Ą─ą╬╩Į×ķ├╔┼Ż╔·«a(ch©Żn)Ė▀Č╦UHT─╠║═Ą═£ž; ĪĪĪĪŻ©3Ż®ĀIõNŪ■Ą└Ż║¼F(xi©żn)┤·─┴śI(y©©)īóĮĶų·├╔┼ŻĄ─ĀIõNŪ■Ą└┘Yį┤Ż¼öU(ku©░)┤¾Ū■Ą└Ė▓╔wÅVČ╚║═╔ŅČ╚Ż╗ ĪĪĪĪŻ©4Ż®ĘųõN¾wŽĄŻ║¼F(xi©żn)┤·─┴śI(y©©)īó▓┐ĘųŽ┬ė╬ę║─╠«a(ch©Żn)ŲĘ┘uĮo├╔┼ŻĄ─ĘųõN╔╠Ż¼ūī╦¹éāÄ═ų·ķ_═ž¼F(xi©żn)┤·─┴śI(y©©)▓╗╠½╩ņŽżĄ─╚A¢|ęį═ŌĄ─ģ^(q©▒)ė“Ż╗ ĪĪĪĪŻ©5Ż®╚┌┘Y┘J┐ŅŻ║├╔┼Ż┐╔└¹ė├Ų„┘~╔Ž¼F(xi©żn)Į╬»═ą┘J┐ŅĮo¼F(xi©żn)┤·─┴śI(y©©)Ż¼ę╗üĒ├╔┼Ż┐╔ęį┘Ź╚Ī▒╚Ńyąą┤µ┐Ņ└¹ŽóĖ▀ą®Ą─┘J┐Ņ└¹ŽóŻ¼Č■üĒ¼F(xi©żn)┤·─┴śI(y©©)Ą─ĮĶ┐Ņ│╔▒ŠĮĄĄ═ĪŻ ĪĪĪĪ╬┤üĒ├╔┼ŻāAŽ“ė┌į┌Ė▀Č╦UHT─╠ŅI(l©½ng)ė“ļpŲĘ┼Ų▀\(y©┤n)ĀIŻ©├╔┼ŻĄ─╠žü÷╠K║═¼F(xi©żn)┤·─┴śI(y©©)Ą─“ 2 ąĪĢr(sh©¬)”Ż®Ż¼═¼Ģr(sh©¬)ĮĶų·¼F(xi©żn)┤·─┴śI(y©©)Ą─╔Žė╬─┴ł÷ā×(y©Łu)ä▌Ż¼ųØu▓╝ŠųČ╠░ÕĄ═£ž░═╩Ž§r─╠ŅI(l©½ng)ė“ĪŻ ĪĪĪĪč┼╩┐└¹ć°ļHŻ║ūóāįųŲĒś└¹īŹ(sh©¬)╩®Ż¼ŗļėūā║─╠Ę█śI(y©©)äš(w©┤)ųžą┬Ų║Į ĪĪĪĪč┼╩┐└¹ė┌ 1998 ─ĻŲķ_╩╝īŻūóė┌╔·«a(ch©Żn)║═õN╩█ŗļėūā║┼õĘĮ─╠Ę█╝░ĀIB(y©Żng)ŲĘśI(y©©)äš(w©┤)ĪŻĖ∙ō■(j©┤) Euromonitor Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2016─Ļ╩ął÷Ę▌Ņ~╝sš╝ć°ā╚(n©©i)ŗļėūā║┼õĘĮ─╠Ę█ąąśI(y©©)Ą─ 4% Ż¼┼┼į┌ę┴└¹ĪóžÉę“├└ų«║¾Ż¼×ķĄ┌╚²┤¾ć°ā╚(n©©i)ŲĘ┼ŲĪŻ ĪĪĪĪŻ©1Ż®▀M(j©¼n)┐┌ŲĘ┼Ųęį╝░┐ńŠ│ļŖ╔╠Ą─ø_ō¶Ż╗Ż©2Ż®─╠Ę█ūóāįųŲ┬õĄžŪ░Ą─▓╗┤_Č©ąįŻ¼ąąśI(y©©)ā╚(n©©i)│÷¼F(xi©żn)Æüžøąą×ķŻ╗Ż©3Ż®ą┬╬„╠mą┬╣żÅS«a(ch©Żn)─▄└¹ė├┬╩▌^Ą═ĦüĒ│╔▒Šį÷╝ėŻ╗Ż©4Ż®č┼╩┐└¹ŲĘ┼ŲŪ■Ą└▐D(zhu©Żn)ą═╝░ā╚(n©©i)▓┐š¹║Žī¦(d©Żo)ų┬┘M(f©©i)ė├▀^Ė▀Ż¼2016 ─Ļė╔ė┌▀@╦─éĆ(g©©)įŁę“Ż¼č┼╩┐└¹śI(y©©)┐ā┤¾Ę∙Ž┬╗¼ĪŻ ĪĪĪĪ2016─ĻõøĄ├╩š╚ļ 22.0 ā|į¬Ż¼═¼▒╚ -20.2% Ż¼õøĄ├Üw─Ėā¶└¹ -3.2 ā|į¬ĪŻĮ±─Ļ╔Ž░ļ─Ļ╣½╦ŠĖ─ūāõN╩█Ū■Ą└Ż¼│Ę│÷┴╦▓┐ĘųĄ═ą¦Ū■Ą└Ż¼▐D(zhu©Żn)Ž“─Ėŗļ║═ļŖ╔╠Ū■Ą└Ż¼┘M(f©©i)ė├═Č╚ļį÷╝ėŻ¼»B╝ėūóāįųŲĄ─▓╗┤_Č©ąįė░ĒæŻ¼č┼╩┐└¹└^└m(x©┤)╠ØōpĪŻ╩š╚ļ═¼▒╚Ž┬╗¼ 15.7% ų┴ 9.67 ā|į¬Ż¼├½└¹┬╩Łh(hu©ón)▒╚ +3.1ppt , Č°└¹ØÖČ╦└^└m(x©┤)╠Øōp 1.22 ā|į¬ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)ļSų°ŗļėūā║┼õĘĮ─╠Ę█ūóāįųŲēm░Ż┬õČ©Ż¼ąąśI(y©©)▀@ā╔─Ļ╗ņüyĄ─Šų├µėą╦∙ŠÅĮŌŻ¼īóėą└¹ė┌č┼╩┐└¹śI(y©©)┐āĄ─Ė─╔ŲĪŻ8 į┬č┼╩┐└¹│╔×ķ╩ū┼·½@Ą├ CFDA ┼õĘĮūóāįŲ¾śI(y©©)Ż¼╣▓ėą 7 éĆ(g©©)ŽĄ┴ą 21 éĆ(g©©)┼õĘĮ½@Ą├ūóāįéõ░ĖŻ¼╩Ū╩ū┼·├¹å╬ųą½@┼·öĄ(sh©┤)┴┐ūŅČÓĄ─Ų¾śI(y©©)ĪŻ×ķ┴╦ōīš╝ūóāįųŲ+Č■╠źßīĘ┼│÷üĒĄ─ąąśI(y©©)┐šķgŻ¼╣½╦ŠÅ─ 2016 ─Ļ╠Øōp║¾Ż¼ų°┴”Å─ŲĘ┼Ų▓╝ŠųĪóŪ■Ą└õN╩█Īó╣®æ¬(y©®ng)µ£š¹║ŽĄ╚ĘĮ├µų╬└ĒĖ─╔ŲŻ¼ęįėŁĮė╩ął÷ÖC(j©®)ė÷ĪŻ ĪĪĪĪŻ©1Ż®ŲĘ┼ŲĘĮ├µŻ║╩ß└ĒŲĘ┼ŲŠĆŻ¼ųžą┬Č©╬╗«a(ch©Żn)ŲĘŻ¼═Ų▀M(j©¼n)▓Ņ«É╗»ŲĘ┼Ų▓╝Šų ĪĪĪĪ├┐éĆ(g©©)ŽĄ┴ąĄ─«a(ch©Żn)ŲĘ▓╗═¼Ön┤╬Ą─Č©╬╗Ż¼═╣’@╩ął÷ĖéĀÄā×(y©Łu)ä▌Ż║“č┼╩┐└¹”▒Š┼Ųé╚(c©©)ųžė┌╗∙ĄA(ch©│)ĀIB(y©Żng)ĘĮŽ“Ż¼├╔┼Ż“╚▓ĖČ„”ätų╬└Ē▓Ņ«É╗»ĖéĀÄŻ¼ų„╣źėąÖC(j©®)╩ął÷Ż╗“ČÓ├└ū╠”Č©╬╗ė┌Į©┴óīŻśI(y©©)ą╬Ž¾Ż¼čąŠ┐ā║┐ŲĮŌøQĘĮ░ĖŻ╗“Arla”ū„×ķ╣╔¢|æ(zh©żn)┬įŲĘ┼ŲŻ¼═╗│÷╗╩╩ęė∙ė├Ė┼─ŅĪŻį┌Ąžė“▓▀┬į╔ŽŻ¼│¼Ė▀Č╦ŲĘ┼Ų“ArlaīÜžÉ┼c╬ę”║═ųąĖ▀Č╦“ČÓ├└ū╠”īŻ╣źę╗Č■ŠĆ│Ū╩ąŻ¼ķ_╩╝ØB═Ė¢|▓┐Ąžģ^(q©▒)Ż╗ųąĖ▀Č╦ŲĘ┼Ų“╚▓ĖČ„”║═ųąČ╦ŲĘ┼Ų“č┼╩┐└¹”ų„╣ź╚²╦─ŠĆ╩ął÷Ż¼ØB═Ėųą▓┐Ąžģ^(q©▒)ĪŻ

ĪĪĪĪŻ©2Ż®ĀIõNĮM┐ŚųžĮMŻ║śŗ(g©░u)Į©ęįŪ■Ą└║═ŲĘŅÉŪąĖŅĄ─ CBU ╝▄śŗ(g©░u) ĪĪĪĪ╣½╦Šę▓š{(di©żo)š¹┴╦õN╩█ĮM┐Ś▓▀┬į╝▄śŗ(g©░u)Ż¼ĀIõNė╔įŁŽ╚ęįŲĘ┼ŲŪąĖŅ×ķų„Ą─╩┬śI(y©©)▓┐ÖC(j©®)ųŲŻ¼▐D(zhu©Żn)╗»×ķęįŪ■Ą└ŪąĖŅ×ķų„Ą─śI(y©©)äš(w©┤)å╬į¬Ż¼Ė³║├Ą─Ė∙ō■(j©┤)├┐éĆ(g©©)Ū■Ą└╠ž³c(di©Żn)Ż¼ėąĄ─Ę┼╩ĖŻ¼╝ėÅŖ(qi©óng)ŲĘ┼Ų║═Ū■Ą└Ą─╣▓š±┴”ĪŻ

ĪĪĪĪ╣½╦Šęį“─Ėŗļ CBU ”│ą▌dŲĘ┼Ų╔²╝ē║═Ū■Ą└▐D(zhu©Żn)ą═Ż¼ęį“╔╠│¼ CBU ”═Ųäė─ĖŗļķTĄĻų▒╣®Ż¼═Ļ│╔Šų▓┐▐D(zhu©Żn)ą═Ż¼KA £p╠Øą¦╣¹’@ų°Ż¼Č°“Ė▀Č╦─Ėŗļ CBU ”═©▀^┤¾┴”Č╚┐žųŲ╔╠│¼Ū■Ą└┘M(f©©i)ė├╝░ÅŖ(qi©óng)╗»─Ėŗļ▀BµiŪ■Ą└Ż¼ĘĆ(w©¦n)Č©õN┴┐Ż¼Č¶ųŲ╠ØōpŻ╗“äō(chu©żng)ą┬ CBU ”ätęįįŁėąļŖ╔╠×ķ╗∙ĄA(ch©│)Ż¼═žš╣╔ń╚║ĀIõNŻ¼ęįūź╚Īą┬┐═ĪŻ

ĪĪĪĪŻ©3Ż®ÅŖ(qi©óng)╗»õN╩█ų¦│ų¾wŽĄŻ║└^└m(x©┤)ā×(y©Łu)╗»╬’┴„Īó╔·«a(ch©Żn)Īó▓╔┘Å║═é}ā”┼õ╠ūų¦│ų ĪĪĪĪ╬’┴„ĘĮ├µŻ¼▀x╚Ī║Ž▀mĄ─┼õ╦═ųąą─Ż¼╠ß╔²┼õ╦═ą¦┬╩Ż╗╔·«a(ch©Żn)ĘĮ├µŻ¼╗∙ė┌Ė„╣żÅS«a(ch©Żn)─▄┼õų├Ż¼īó«a(ch©Żn)─▄┼c«a(ch©Żn)ŲĘī”╠¢╚ļū∙Ż¼╠ß╔²└¹ė├┬╩Ż╗▓╔┘ÅĘĮ├µŻ¼└^└m(x©┤)╚½Ū“▓╔┘Å▓ĮĘźŻ¼═Ļ╔Ų▓╔šąųŲČ╚Ż╗é}ā”ĘĮ├µŻ¼ÅŖ(qi©óng)╗»«a(ch©Żn)õNģf(xi©”)═¼╝░õN╩█ŅA(y©┤)£yŻ¼ųŲČ©║Ž└Ē«a(ch©Żn)ŲĘ╝░įŁ▓─┴Ž░▓╚½Äņ┤µŻ¼╝ė┐ņ┤µžøų▄▐D(zhu©Żn)ĪŻ

ĪĪĪĪė»└¹ŅA(y©┤)£y ĪĪĪĪĮ±─ĻŽ┬░ļ─ĻļSų°├╔┼ŻĖ▀Č╦«a(ch©Żn)ŲĘĄ─═Ų│÷ęį╝░ī”├„ąŪ«a(ch©Żn)ŲĘĄ─╝»ųą═Č╚ļŻ¼ŅA(y©┤)ėŗ(j©¼)╩š╚ļČ╦ę└╚╗─▄ŠS│ųĖ▀éĆ(g©©)╬╗öĄ(sh©┤)Ą─į÷ķLŻ¼├╔┼Żų„¾w 2017-2019 ─Ļ╩š╚ļĘųäe×ķ560.0 ā| / 611.7 ā| / 658.4 ā|į¬Ż¼═¼▒╚ +8.5% / 9.3% / 7.6%Ż¼č┼╩┐└¹ 2017-2019 ─Ļ╩š╚ļĘųäe×ķ 22.0 ā| / 22.7 ā| / 23.4 ā|į¬Ż¼═¼▒╚│ųŲĮ+3%ĪŻ▀@śė├╔┼Ż┐é¾w╩š╚ļ 2017-2019 ─Ļ╩š╚ļĘųäe×ķ 581.7 ā| / 634.5 ā| / 681.7 ā|į¬Ż¼═¼▒╚ +8.2% / 9.1% / 7.4% ĪŻ

ĪĪĪĪ╬ęéāšJ(r©©n)×ķļSų°ęÄ(gu©®)─Ż─┴ł÷š╝▒╚Ą─╠ßĖ▀Ż¼įŁ─╠ār(ji©ż)Ė±▓©äėĄ─Ę∙Č╚£pąĪŻ¼Č°Ė▀Č╦«a(ch©Żn)ŲĘš╝▒╚Ą─╠ß╔²īó└^└m(x©┤)ų·═Ų╣½╦Š├½└¹┬╩Ė─╔ŲĪŻ╬ęéāŅA(y©┤)ėŗ(j©¼) 2017-2019 ─Ļ├╔┼Ż┐é¾w├½└¹┬╩Ęųäe×ķ 35.3% / 35.7% / 36.6% ĪŻ┘M(f©©i)ė├ĘĮ├µŻ¼ŅA(y©┤)ėŗ(j©¼)▌^ČÓĖ▀Č╦ą┬ŲĘīó╝»ųąį┌─ĻĄū═Ų│÷Ż¼õN╩█┘M(f©©i)ė├┬╩Ž┬░ļ─ĻīóĢ■ąĪĘ∙╔Ž╔²Ż¼ŅA(y©┤)ėŗ(j©¼) 2017-2019 ─Ļš¹¾w┘M(f©©i)ė├┬╩Ęųäe×ķ 30.6% / 30.3% / 30.1% ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)├╔┼Żų„¾w 2017-2019 ─ĻÜw─Ėā¶└¹Ęųäe×ķ 23.41 ā| / 31.15 ā| / 37.29 ā|į¬Ż¼ī”æ¬(y©®ng)ā¶└¹┬╩Ęųäe×ķ 4.2% / 5.1% / 5.7%Ż¼Č°č┼╩┐└¹║═¼F(xi©żn)┤·─┴śI(y©©)Į±─Ļę└╚╗õøĄ├╠ØōpŻ¼├╔┼Ż┐é¾w 2017-2019 ─ĻÜw─Ėā¶└¹Ęųäe×ķ 22.58 ā| / 33.94 ā| / 42.40 ā|į¬Ż¼ī”æ¬(y©®ng) EPS Ęųäe×ķ 0.581 į¬ / 0.873 į¬ / 1.091 į¬ĪŻ ĪĪĪĪ üĒį┤Ż║ć°Į╩│ŲĘ’ŗ┴Žė┌Į▄Ż¼ėąäh£pĪŻ▒Š╬─āHė├ė┌ąąśI(y©©)Į╗┴„Ż¼▓╗┤·▒Ē▒Š╬óą┼╣½▒Ŗ╠¢┴ół÷ĪŻ

ĪĪĪĪ▐D(zhu©Żn)▌dšłūó├„│÷╠Ä |

| ųąć°ŗļ═»šą╔╠ŠW(w©Żng)░µÖÓ(qu©ón)┼c├Ōž¤(z©”)┬Ģ├„Ż║ ó┘ ▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠW(w©Żng)ė^³c(di©Żn)Ż¼▒ŠŠW(w©Żng)▓╗│ąō·(d©Īn)ĖÕ╝■ŪųÖÓ(qu©ón)ąą×ķ▀BĦž¤(z©”)╚╬ĪŻ ó┌ Ų¾śI(y©©)į┌▒ŠŠW(w©Żng)░l(f©Ī)▓╝ā╚(n©©i)╚▌Ż¼╬─ž¤(z©”)ūįžō(f©┤)ĪŻ ó█ ╚ń─·ę“įŁäō(chu©żng)Īó░µÖÓ(qu©ón)Ą╚å¢Ņ}ąĶę¬┼c▒ŠŠW(w©Żng)┬ō(li©ón)Įj(lu©░)Ż¼šł┬ō(li©ón)ŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻP(gu©Īn)ķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |